- 経験豊富な相続専門税理士が、相続に関するすべてのことに丁寧に対応させていただきます。

- 相続が争続にならないように、細心の注意をはらってご提案いたします。

- 相続専門税理士が登録後、H25年7月以降、最長7年間に渡って、相続税の税務調査が0件でした。安心してお任せください!

- 令和4年1月には、平成25年7月からの8年と6カ月で相続税申告受注100件を達成することができました!

- 令和6年4月現在では、受注累計140件に迫っております。 相続専門税理士の登録後10年を経過して豊富な申告実績と多くのノウハウを蓄積しております。 安心してお任せ下さい。

- 令和7年6月には、受注累計150件を達成しました!相続専門税理士は、相続に関する経験を重ね続け、増々知見を広げています。これまで以上に、安心してお任せください。

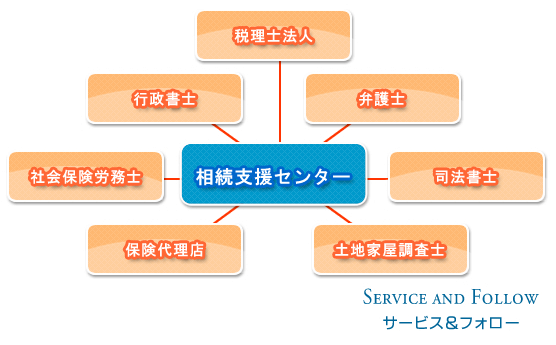

安心の専門家ネットワークを構築

相続支援センターでは、専門家との強いネットワークがございます。

相続の手続きには様々な分野の専門家とのやりとりが必要になります。

相続支援センターがまとめ役となって手続きを行うので、わずらわしさから解放いたします。

相続支援センター業務内容

・相続税の申告

お手持ちの資料の範囲内で概算の相続税額を試算させていただきます。試算のためには、不動産の固定資産税評価額のわかる書類等が必要になります。

・相続税のシミュレーション

お手持ちの資料の範囲内で概算の相続税額を試算させていただきます。試算のためには、不動産の固定資産税評価額のわかる書類等が必要になります。

・土地の評価

・自社株式(取引相場のない株式)の評価

・贈与税の申告書の作成

○暦年課税申告

○特例を利用した申告

☆お客さまの財産形成や次世代への支援計画等に合わせてベターな特例の利用を提案させていただきます。

・相続時精算課税制度

・配偶者控除

・住宅取得等資金の非課税や相続時精算課税選択の特例

・祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度

事業承継について

「自社株にかかる相続税が0円になりますよ!」

新聞その他メディアで昨今頻繁に耳にします。

この制度は事業承継税制と呼ばれるものです。

事業承継税制は年々使いやすくはなっていますが、

とても複雑で完全に理解するのは困難な制度です。

当事務所ではあなたの状況に合わせた、

オーダーメイドの提案をさせていただきますので、

まずは相談にお越しください。

お待ちしております!

相続税について

令和5年度税制改正では、

相続税・贈与税における資産移転時期の中立的な税制の構築として

①相続時精算課税制度の使い勝手向上

②暦年課税における相続前贈与の加算期間等の見直し

が、行われています。

令和6年1月1日から施行されます。

詳しくはこちら → 0023006-004.pdf (nta.go.jp)

平成 25 年度 相続税・贈与税の大改正(平成 27 年1月1日~)

~相続税が身近な税になりました~

平成 25 年度の税制改正では、現状の経済情勢を踏まえて、

①「成長と富の創出の好循環」の実現

⇒デフレを脱却しながら賃金(収益)アップのサイクルを実現

②「社会保障・税一体改革」着実な実施

⇒超高齢社会に必要なおお金を工面する

③「震災からの復興の支援」等

以上の3つを目的として税制の見直し等が行われています。

○相続税とは・・・

どなたかがお亡くなりになって、一定の金額を超える遺産を残された場合、その遺産を相続もしくは遺贈された相続人等の方が申告・納税しなければならない国税のこと。

*「遺贈」 遺言に基づいて遺産を取得すること

* 生前贈与を受けている方で相続時精算課税を適用されている方も申告・納税が必要なケースがあります。

Q.相続税がかからない一定の金額って?

「遺産に係る基礎控除額(以下「基礎控除」といいます)」基礎控除が、平成 27 年 1 月 1 日以後に死亡した方(以下、「被相続人」といいます)の相続税の計算上、従来の金額から40%カットされます。

『例えば・・・』

相続人が配偶者と子供2名の合計3名の場合

・平成 26 年 12 月 31 日までの基礎控除は

「5,000万円+(1,000万円×法定相続人の数)」

したがって、

5,000万円+(1,000万円×3人)=8,000万円

つまり、遺産等が8,000万円を超えなければ、相続税はかからなかったわけです。

ところが・・・、

・平成25年度改正で、平成27年1月1日からの基礎控除額は、

「3,000万円+(600万円×法定相続人の数)」に改められましたので・・・、

3,000万円+(600万円×3人)=4,800万円

遺産等が4,800万円を超えると相続税の申告と納税が必要になる可能性が出てきました。

*「法定相続人」は民法上の相続人とは異なり、相続税法上の相続人です。

『改正前の基礎控除と比べると・・・』

| (相続3名) | 改正前 | 改正後 |

| 基礎控除額 | 8,000万円 | 4,800万円 |

| 改正前との差額 | ▲3,200万円 | |

| 改正前との対比 | 60% |

イメージしてみましょう。

ご自身の資産が不動産で2,000万円、不動産以外の資産(預貯金、株式、債券、投資信託等すべて)が3,000万円だとしたら・・・ 5,000万円の資産形成はあながち、ないとは言い切れないのではありませんか?

万が一かかるかもしれない・・・ 程度の相続税でしたが、今後は、どこの家族にも他人事ではない税金になります。一部のマスメディアによれば、首都圏では、相続税の申告が必要となる方は約45%増加するという試算があるようです。

~そういう意味では、相続税は「身近な税」になっています。~

Q. 相続税額はどのくらい増えるの?

相続人が配偶者と子供2名の合計3名で相続税が課税される価格を1億4,800万円とします。

(改正前 平成 26 年 12 月 31 日まで)

基礎控除額は8,000万円(2ページの計算のとおり)ですから、課税遺産総額は

1億4,800万円-8,000万円=6,800万円です。

ここでは、計算過程を省略しますが、税額控除等を一切、考慮しない相続税総額は最大で890万円でした。

《改正後 平成 27 年1月1日以後》

基礎控除額は4,800万円です。

したがって、課税遺産総額は

1億4,800万円-4,800万円=1億円となり、

相続税総額は最大1,450万円と算出されます。

実に、最大で745万円も増加することになります!

*実際に納税しなければならない税額は、遺産分割に基づく遺産の配分や配偶者の税額軽減等の適用で少なくなることがあります。上記のケースにおいて配偶者が全ての遺産を一人で相続した場合は、改正前、改正後の両方で納税額は「0」となります。ただし、納税額が「0」であっても配偶者の税額軽減の適用を受けるためには、相続税の申告が必要です。

ちなみに・・・

相続人が配偶者と子供2名の合計3名で

相続税が課税される価格が5,000万円のケースでは、

改正前(平成 26 年 12 月 31 日まで)の相続税額は「0」円です

が、改正後(平成 27 年 1 月 1 日以後)は基礎控除が

「4,800万円」で課税遺産総額が200万円と算出され、相続

税額は最大で20万円となります。

*相続税は税率構造も改正されており、最高税率は 50%から 55%に見直されて

いますが、資料では変更のない税率での設例としています。

■相続税計算 ステップ byステップ 免責事項

平成25年9月3日作成

《ステップ1》課税対象の財産

①本来の相続財産

被相続人から相続や遺贈(遺言に基づく)によって取得した財産で金銭に見積もることができる全ての財産をいいます。「金銭に見積もる」とは、原則として相続開始の日(通常、被相続人の死亡の日)の時価で評価することです。

下表の財産が一般的です。

| 財産種類 | 評価の基礎または算定方法【概算】 |

| 自宅土地 | 1㎡あたりの路線価×面積もしくは、固定資産税評価額×評価倍率 (路線価、評価倍率は毎年7月国税庁HPで公表) |

| 自宅建物 | 固定資産税評価額 |

| 農地・山林 | 自宅土地とほぼ同じ。宅地並みに評価される地域があるので注意が必 要。山林は立木を別途算定する必要あり。 |

| 現 金 | 残高 |

| 預貯金 | 残高+経過した分の利息 ★本人名義のみとは限りませんので注意 |

| 上場株式 | 終値と前3か月の各月の月中平均額の内、最も低い1株当たりの株価 ×株数 |

| 自社株式 | 一定の相続人グループの所有する株数に応じた評価方法 ★一律に額面や払込み金額ではありませんので注意。 |

| 家財一式 | 10万から200万円程度 |

| 生命保険契約 | 解約返戻金相当額等 ★被相続人が保険料を支払った保険金支払事由が未発生の契約 |

②みなし相続財産

本来の相続財産ではありませんが、財産の性質上、相続財産とみなされるものをいいます。

財産種類 評価の基礎または算定方法【概算】

死亡保険金 保険金額-(法定相続人の数×500万円)

死亡退職金 退職金額-(法定相続人の数×500万円)

*相続人ではない方が受取った場合、上記の控除額は、評価の際に差引計算できません。

③生前に被相続人から贈与によってもらった財産

相続開始の時には、存在しない財産ですが、相続税の計算上は相続財産に「加算する」、ないしは「みなされる」もので、次の2つが該当します。

・相続開始前3年以内に被相続人から暦年課税に係る贈与によって取得した財産(以下、「3年内贈与加算」といいます)

⇒「暦年課税」に係る贈与とは、贈与税の課税に関する特例を適用しないで、贈与税の年間110万円の基礎控除のみの適用をうけた贈与のことです。

⇒評価額は、贈与を受けた時の価額です。

*過去の贈与税の申告の有無に関わらず加算します。

(場合によっては、贈与税の申告が必要な場合があります。)

*相続等により財産を取得した方が加算の対象になります。

・相続時精算課税適用財産

⇒被相続人から生前贈与を受けた時、一定の要件の下、被相続人の存命中に2500万円の特別控除を選択して贈与税の「相続税精算課税制度」の適用を受けた財産で、被相続人に相続が発生した時には、贈与を受けた財産が相続税の計算上、相続財産とみなされることを予定していた財産のことです。

⇒評価額は、贈与を受けた時の価額です。

*既に支払った贈与税相当額は相続税額から控除し、なお引ききれない金額は還付されます。

注 「3年内贈与加算」の場合も既に支払った贈与税相当額は相続税額から控除されますが、なお引ききれない金額については還付されません。

《ステップ2》非課税財産

① いわゆる祭祀財産

墓地、墓碑(石)、仏壇、仏具、祭具など

★骨董品や美術品として収集したものは課税財産です!

② 相続税の申告期限までに国、地方公共団体、特定の公益法人等に寄付した一定の財産などがあります。

《ステップ3》課税対象の財産から控除できる財産

①控除できる債務

被相続人の債務は、課税財産の価額から差し引かれます。借入金や未払金などのほか、被相続人が納めなければならなかった国税や地方税などで、まだ納めていなかったものも含まれます。

②控除できる葬式費用

被相続人の葬式に際して相続人が負担した費用は、課税財産の価額から差し引かれます。例えば、お寺等・葬儀社への支払いやお通夜に要した費用などで、香典返しや法要に要した費用、永代経の支払いは含まれません。

《ステップ4》用語のポイント

①「相続」とは

相続は、原則として、死亡により開始します。そして、相続人は、相続開始の時から、被相続人の財産に関する一切の権利義務を承継(=引継ぐ)ことになります。通常は、すべての財産・負債を相続します。これを『単純承認』といい、相続人全員(相続放棄した方を除く)で財産の分割を協議して相続します。これに対して、財産よりも負債が多いケースでは、一切の財産・負債を相続しない『相続放棄』や、財産の範囲内で債務を負担する『限定承認』という方法もありますが、この二つの方法はいずれも3か月以内に家庭裁判所への申し出が必要になります。

*『相続放棄』はお一人でも申し出が可能ですが、『限定承認』は全ての相続人の同意が

必要になります。

②「遺贈」とは

被相続人の遺言によって、その財産を移転することで、「遺言書」に記載された被相続人の意志とおりに財産を取得することをいいます。これと良く似た方法で、被相続人と個人との間で、生前に「死亡の後に○○を贈与する」などの贈与契約を結んでいた場合の『死因贈与』がありますが、相続税の計算上は、「遺贈」として取り扱われます。いずれにしても、「遺贈」の場合は、相続人以外の方に被相続人の財産が移転することができます。

③「相続人」とは

民法で定められた相続人をいいます。

○配偶者(内縁関係にある方は含まれません)

常に相続人になります。

○子 ≪第一順位≫

子が被相続人よりも先に死亡している時等は孫(直系卑属)が相続人です。この場合の孫は「代襲相続人」といいます。

○父母≪第二順位≫

被相続人に第一順位の相続人がいない場合、父母が相続人になります。この場合で、父母が被相続人より先に死亡している等の時、祖父母(直系尊属)が存命であれば、祖父母が相続人になり

ます。

○兄弟姉妹≪第三順位≫

被相続人に第一順位、第二順位の相続人がいない場合は兄弟姉妹が相続人になります。この場合で、兄弟姉妹が被相続人より先に死亡している等の時は、おい・めい(兄弟姉妹の子)が相続人

(代襲相続人)になります。なお、おい・めいの子が相続人になることはありません(養子となっている場合を除く)。

④「法定相続人」とは

相続税に関する用語で「法定相続人」を用いるのは、

・基礎控除額算定の際の「法定相続人の数」

・みなし相続財産(死亡保険金、死亡退職金)の課税財産の算定の際の「法定相続人の数」

・相続税の総額の計算の際の「法定相続人に応じた法定相続分」

で、相続税法上の相続人の人数を決めるためにあります。

⑤「法定相続人の数」とは

相続放棄をした方があっても、放棄した方を人数に含めます。他方、養子がいる場合、人数に含める養子の数には制限があります。

・被相続人に実子がいる場合 1人

・被相続人に実子がいない場合 2人(最大)

例1

○相続人が実子1人、養子2人のケース

A 相続人は3人ですが、法定相続人は「実子1人+養子1人」の2人となり、

例2

○相続人が養子3人のみのケースでは

A 相続人は3人ですが、法定相続人は「養子2人」の2人となります。

したがって、法定相続人を判定する場合には、「実子」「養子」の判定が重要になってきます。

参考までに、「実子」以外で「実子」とみなされるのは、

●特別養子縁組により養子となった方

●被相続人の配偶者の実子で被相続人の養子となった方

●実子や養子の代襲相続人である孫

・・・などです。

かなりややこしいですが、一度、簡単な「家系図」を書いてみるとイメージしやすいのかもしれません。

⑥「法定相続分」

民法に規定された相続分です。主なものは次のとおりです。

| 相続人 | 法定相続分 | |

| 子供がいる場合 | 配偶者 | 1/2 |

| 子 | 1/2 | |

| 子供がいない場合 | 配偶者 | 2/3 |

| 父母 | 1/3 | |

| 子も父母もいない場合 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

《ステップ5》相続税の総額の計算(平成 27 年1月1日以降)

①課税価格の計算

『課税対象の財産《ステップ1》』

+

『課税対象の財産から控除できる財産《ステップ3:》』

⇓

【課税価格】

実際の計算では、財産を取得し方の各人別に計算したものを合計して【課税価格の合計額】を算出します。

②課税遺産総額の計算

【課税価格の合計額】

マイナス

「基礎控除額」

⇓

〈課税遺産総額〉

③相続税の総額の計算

相続人が配偶者と実子2名で、

【課税価格の合計額】が 1億4,800万円、「基礎控除額」が 4,800万円の場合に

〈課税遺産総額〉は、上記の差額となりますから、1億円キッカリになります。

ところで、相続税の総額は、まず、相続人が財産を実際にどのような割合で分割したかに関係なく、「法定相続人の数」に算入された相続人が、〈課税遺産総額〉を「法定相続分」で取得したものと仮定し、各人ごとの取得金額を計算します。

次に、この各人ごとの取得金額にそれぞれ相続税の税率を掛けた金額を合計します。

この合計額を相続税の総額といいます。

具体的には・・・

仮に、配偶者と実子2名によって、法定相続分で分割したものとして、各人ごとの取得金額を計算すると・・・、

●各人ごとの取得金額の計算〈課税遺産総額ベース〉

○配偶者 1億円×1/2(法定相続分)=5,000万円

○子A 1億円×1/2×1/2(法定相続分)=2,500万円

○子B 1億円×1/2×1/2(法定相続分)=2,500万円

となります。

そして、このそれぞれの金額に相続税の税率を掛けて合計します。

●相続税の総額の計算

平成27年1月1日以降の相続税の速算表は次のとおりです。

| ●各人ごとの取得金額 | 税 率(%) | 控除額 |

| 1,000万円以下 | 10 | 0万円 |

| 3,000万円以下 | 15 | 50万円 |

| 5,000万円以下 | 20 | 200万円 |

| 1億円以下 | 30 | 700万円 |

| 2億円以下 | 40 | 1,700万円 |

| 3億円以下 | 45 | 2,700万円 |

| 6億円以下 | 50 | 4,200万円 |

| 6億円超 | 55 | 7,200万円 |

○配偶者 5,000万円×20%-200万円=800万円

○子A 2,500万円×15%- 50万円=325万円

○子B 2,500万円×15%- 50万円=325万円

合計します。⇓

相続税の総額・・・1,450万円

《ステップ6》実際に各人が納税すべき相続税の計算

納税すべき相続税は、《ステップ5》までで計算した相続税の総額を、実際に取得した財産を基にした各人の課税価格が課税価格の合計に占める割合であん分して計算します。

具体的には・・・、

《ステップ5》から続けて計算すると、

新たな設定として、配偶者の取得した財産は「0円」、つまり、配偶者の課税価格は「0」とし、子A、子Bはそれぞれ半分ずつ財産を取得して、

各人の課税価格を1億4,800万円×1/2=「7,400万円」とします。

すると、

○配偶者

相続税の総額1,450万円×(「0円」÷1億4,800万円)

=納税すべき相続税「0円」

○子A

相続税の総額1,450万円×(「7,400万円」÷1億4,800万円)

=納税すべき相続税「725万円」

○子B

=子A同様「725万円」

と計算されます。

また、配偶者と子A、子Bが均等に(1/3ずつ)財産を取得した場合は、相続税の総額1,450万円を各人1/3の割合で計算した483万円が納付すべき相続税として計算されます。

ここまで、ご理解いただけましたでしょうか?

つまり、実際に取得した財産の価額に応じた納税をするということです。

実際には、ケースに応じて各種「税額控除」を計算しますから、実際に納税すべき相続税は減少する余地が残されています。

例えば、上記の均等に取得したケースにおいては、「配偶者の税額軽減」を適用して483万円の全額が軽減されますので、配偶者の実際の納税額は「0円」となって、実際には子Aと子Bがそれぞれ483万円を納税することになります。

Q .配偶者は相続税が軽減される?

A .配偶者が相続や遺贈によって実際に取得した財産の価額が1億6,000万円以下である場合、または、課税価格の合計額に配偶者の法定相続分(例:子がいる場合は1/2でしたね)

を掛けた金額以下である場合には、計算上、相続税がかからない仕組みになっています。

ということは・・・

《ステップ5》からの続きで、配偶者が1億4,800万円の全ての財産を取得して、子A、子Bは何ら財産を取得しないケースでは、配偶者の取得した財産は1億6,000万円以下ですので、実際に納税すべき相続税は「0円」、また、子A,子Bいずれも取得した財産は「0円」につき、実際に納税すべき相続税は「0円」となります。

つまり、このケースでは、相続人トータルで実際の納税額は「0円」となります。

ただし、配偶者がお亡くなりになった時の相続税の負担が増すリスクが高まってしまいます。

《ステップ7》相続開始から相続税の申告と納税までの一般的なスケジュール

⇒7日以内

○被相続人の死亡(相続開始)

通夜、葬式、初七日

【関連】葬式費用の支払いと領収書の整理・保管

○死亡届の提出

⇒3ヶ月以内

○遺言書の有無を確認

・遺言書があるときは、遺言書は開封せずに、家庭裁判所に提出して「検認」を請求し

なければなりません。

*遺言が公正証書の場合、上記手続きは不要です。

四十九日法要

○相続人の確定

・戸籍、除籍謄本の取寄せ

○遺産、生前贈与、債務等の調査・確定

・被相続人が作成した「財産目録」や、預貯金通帳・証書、株式取引明細書、生命保険

証書、過去の贈与税申告書写し、借入証書等から「財産目録」を作成します。

【関連】併行して、生命保険金の請求、公共料金等の支払い名義人の変更等

○相続の承認及び放棄の決断

・「限定承認」もしくは「相続放棄」の意思表示は、家庭裁判所に申述書を提出する方法により行わなければなりません。

⇒4ヶ月以内

◎被相続人の所得税の準確定申告【税務手続き】

・被相続人のその年の1月1日から相続開始の日までの所得や所得控除等の判る書類を準備して、申告が必要な場合には申告書を作成の上、税務署へ提出します。納税額が発生している場合は納税を済ませます。

⇒10ヶ月以内

===以下、遺言書がないパターンで記載します===

◎相続税の申告の要否のための財産の試算

・相続税法上の課税財産等を確定した上で、各種財産等の評価を実施します。

○特別代理人の選任

・相続人が配偶者と未成年者の子で、利益相反の場合などは、家庭裁判所に選任の申立てが必要になります。

○遺産分割協議

・遺産分割協議書の作成、署名、押印(実印)

○不動産の相続登記、その他財産の名義変更

・遺産分割協議書に基づく財産の移転

◎相続税の申告書の作成(申告が必要な場合のみ)

・実際に納税すべき税額の確認

・納税資金の準備

◎相続税の申告書の提出と納税【税務手続き】

以上のように、多くの行事や手続きなどで、

10ヶ月は「あっ」という間に過ぎてしまいます・・・。

お早めのご準備と専門家(税理士等)へのご相談をお勧めします!

《ステップ8》H25 年度その他の相続税等の改正

H25年度改正は課税ベースの拡大と富裕層の課税強化とも受けとることのできる改正ですが、一方では、減税となる見直しも行われています。

■未成年者控除・障害者控除の引き上げ(H27.1.1~)

両控除ともに相続人を対象とした税額控除ですが、控除額の基礎となる金額が6万円から10万円(特別障害者12万円から20万円)に引き上げられています。

(計算式)

・未成年者控除

10万円(改正前6万円)×20歳に達するまでの年数

・障害者控除

10万円(改正前6万円)×85歳に達するまでの年数

特別障害者の場合

20万円(改正前12万円)×85歳に達するまでの年数

■小規模宅地等について相続税の課税価格の計算の特例の見直し(H27.1.1~)

まず、基本的な特例の内容ですが、被相続人等が居住用あるいは事業用としていた宅地については、一定の要件の下、限度面積までの部分(=「小規模宅地等」)は評価額の80%もしくは50%を減額できるというものです。

今般、次のように改正されています。

・「居住用宅地の適用対象面積の見直し」

(改正前)上限240㎡ ⇒ 『改正後』上限330㎡

・「居住用宅地と事業用宅地を併用する場合の限度面積の拡大」

限定的に併用が認められていましたが、完全併用に適用が拡大されます(貸付用は除かれます)。

(改正前)限定併用

居住用:240㎡

事業用:400㎡ ⇒繰入れにより最大400㎡

⇓

『改正後』完全併用

居住用:330㎡

事業用:400㎡ ⇒完全併用により最大730㎡

*【居住用宅地】については、H26.1.1 より適用要件の緩和も図られています。例えば、2世帯住宅については、住宅内部で行き来ができるか否かにかかわらず、同居しているものとして特例の適用ができるようになっています。

●贈与税の見直しと非課税措置の創設

相続税が増税となれば、高齢者の方は、生前のうちに、次世代へ資産を移転したいところです。ここに、現下の経済情勢と相まって、若年世代の消費拡大を通じて経済の活性化を図る観点から、贈与税が見直し(課税の緩和)されています。

■贈与税率構造の緩和(暦年課税:基礎控除110万円適用分)(H27.1.1~)

最高税率を相続税の最高税率に合わせる一方で子や孫等(直系卑属)が受贈者となる場合の税率構造が緩和されています。

つまり、改正後の贈与税の税率は受贈者が『直系卑属』の場合と「直系卑属以外(一般)」の場合とで、税率が異なることとなり、双方に共通して最高税率は50%から55%に引き上げられるものの、『直系卑属』が受贈した場合においては、受贈財産が300万円を超え、3000万円以下の範囲内では、税率が引き下げられています。

■相続時精算課税制度の対象者の見直し(H27.1.1~)

相続税精算課税制度とは?

贈与者から贈与を受けた財産について、2500万円までは、贈与時の贈与税は非課税(2500万円を超える部分については、20%の税率で贈与税が課税)とされ、その贈与者がお亡くなりになった場合には、その贈与財産の贈与時の価額と相続財産の価額を合算して、相続税として精算(納税した贈与税額がある場合には相続税から控除、控除しきれなかった税額が還付)する制度で、暦年課税制度との選択適用となります。

・対象者の見直し

(改正前)

受贈者:20歳以上の推定相続人

贈与者:65歳以上の方

⇓

『改正後』

受贈者:20歳以上の推定相続人及び孫

贈与者:60歳以上の方

*年齢は贈与の年の1月1日現在のものです。

■教育資金の一括贈与に係る贈与税の非課税措置の創設

(平成25年4月1日から平成27年12月31日まで)

すでに、運用は開始されています。現在のところ、平成27年末までの措置となっておりますので、ご注意ください。

○制度の概要

高齢者が保有する資産を若手世代に移転させるとともに、教育・人材育成をサポートするために、子や孫に対する教育資金の一括贈与に係る贈与税について、それぞれの子・孫ごとに1500万円までを非課税とする措置です。

具体的には・・・、

・30歳未満の個人(「受贈者」)が

・教育資金に充てるため、

・この制度を取扱う金融機関等との一定の契約に基づき

・受贈者の直系尊属(祖父母など)から

・例えば、書面による贈与により取得した金銭を銀行等に預入した場合(「教育資金口座の開設」)には、

・その金銭の価額のうち、1500万円までは、

・金融機関等の営業所を経由して「教育資金非課税申告書」を提出することにより、贈与税が非課税となります。

◎ポイント

・「教育資金非課税申告書」は受贈者が既に金融機関等に提出している場合には提出できません。

・教育資金の支払いに充てた金銭に係る領収書等を一定の期限までに教育資金口座を開設した金融機関等に提出する必要があります。

・『教育資金』の支払いとは? その1

学校等(義務教育に限定されていません)に対して直接支払われるものであれば、入学金、授業料、入園料等や学用品の購入費、修学旅行費、学校給食費など学校等における教育に伴って必要な経費をいいます。

⇒直接支払われない「下宿代」等は含まれないことになります。

・『教育資金』の支払いとは? その2

学校等以外の者に教育に関するサービス等の対価として直接支払われるもの、例えば、学習塾、そろばん塾、予備校や、スポーツ(水泳、野球、サッカー等)又は文化芸術活動(絵画、ピアノ等)の指導への対価及び必要な物品の購入費用等をいいます。

→500万円が限度です。

前記その1、その2に掲げた金銭で・・・、

合計1500万を限度として非課税の措置を受けることが可能です。

・教育資金口座に係る契約の終了 《重要》

(1)受贈者が30歳に達したこと

(2)受贈者が死亡したこと

(3)口座等の残高がゼロになり、かつ、教育資金口座に係る契約を終了させる合意があったこと

上記(1)、(3)の場合に限って

非課税拠出額-教育資金支出額=残額あり

上記算式の残額について、「贈与者」もしくは贈与者がすでに死亡している場合は「個人」からの贈与によって取得したものとみなされ、上記の契約の終了の属する年分で贈与税の申告(納税)が必要になります。

・贈与者の死亡の場合

上記の契約が終了する前に贈与者が死亡しても、受贈者は契約の終了時以外で贈与税の申告の必要はありません。

また、贈与者の相続税の課税価格の計算においても、いわゆる「相続開始前3年内の贈与加算」の必要はありません。

(まとめ)

この制度は、あくまでも、将来に必要な教育資金を予測した上で、教育資金に充てることを目的に、あらかじめ一括で金銭を贈与した場合に設けられた非課税措置です。

従来から、社会通念上相当と認められる教育資金については、扶養義務者が、支払に必要な都度、必要な金銭を贈与し、受贈者が実際にその支払いに充てる場合は、もちろん非課税ですので、新非課税措置を活用の際にはこのことも考慮した方がよさそうです。

《ステップ9》みなし相続財産

■「みなし相続財産」とは?

本来の相続財産ではないものの、相続や遺贈によって取得したものとみなされる財産について見ていきます。いわゆる「みなし相続財産」は、実質的には相続等によって財産を取得したことと同様の経済的効果があると認められるものとみなされ、相続財産の課税財産とされます。この場合で、経済的利益を得た者が相続人の場合は相続によって取得したものとみなされ(放棄した方等は除きます)、相続人ではない場合は遺贈により取得したものとみなされます。

相続税法では、次の財産が定められています。

・生命保険金等

・退職手当金・功労金等

・生命保険契約に関する権利

・定期金等に関する権利

・その他の利益の享受

・信託に関する権利

ここでは、生命保険関係と退職金等を中心に見ていきます。

■生命保険金関係

○生命保険契約の多様性と活用について

生命保険契約は、万が一の際の備えとしてほとんどの方が活用されている、なじみの深い契約です。そして、契約内容は、被保険者の年齢や収入、家族形態の変化(子の成人、独立等)により、多種多様です。例えば、被保険者が働き盛りで、子供たちが学生の頃の契約では、被保険者に万が一の際には、後に残された家族の生活費のほか、子の成長や独立資金も必要でしょうから、被保

険者が退職するまでの期間はある程度の高額な保険金設定となるでしょう。また、被保険者の退職後の期間中は相当額に抑えた終身保険金額で契約されていると思います。

◎平成 27 年1月1日以降を見据えた生命保険契約の活用

●生命保険活用のポイント その1『個人契約』

・契約時に受取人が指定できることです。

相続税の計算上は相続財産にみなされますが、遺産分割の協議の対象には含まれません。

*注:いくらの契約で、誰を受取人にするかは慎重に!(返って「争族」にならないために。)

・相続税の計算上のメリット

死亡保険金は相続税の計算上、別途非課税枠があり(後述します)、受取人が相続人の場合、受取金額の満額が相続税対象にはなることはありません。

つまり・・・

~財産を残してあげたい方へ確実に残すことが可能~ なのが、生命保険です。

したがって、ある一定の年齢で保険契約の見直しを行う場合には、相続や相続税の節税、相続税の納税資金の確保などについて、生命保険契約の活用を視野に入れておくことも大事なことです。

●生命保険活用のポイント その2『法人契約』

・法人役員の死亡退職金の原資として活用が可能です。

*高額な死亡保険金の場合は、適正な退職金を算定の上、死亡退職金を支給した場合は、法人税の算定において損金経理できます。

・法人従業員を被保険者として保険契約が可能です。

*例えば、従業員の不慮の事故や定年退職に備えるために死亡保険金を従業員の遺族とすることで、その他一定の要件の下、特定の生命保険契約であれば、主保険部分の 1/2 及び特約保険部分の支払保険料を法人の福利厚生費として法人税の算定上、損金経理できます(*定期保険契約の場合は、支払保険料の全額が損金経理できることがあります。)。

以上を踏まえつつ、説明を進めます。

○「みなし相続財産」に該当する生命保険金とは?

被相続人の死亡によって取得した生命保険契約の保険金や偶然の事故に起因する死亡に伴って支払われる損害保険契約の死亡保険金(以下、「生命保険金等」といいます)で、被相続人が支払った保険料の金額に対応する部分の保険金のことです。

つまり・・・、

生命保険契約は、「契約者」・「被保険者」・「満期金受取人」・「死亡保険金受取人」で構成されていますが、相続税で「みなし相続財産」とされるのは、生命保険金等が支払われる際に、『保険料負担者』=『被保険者』の場合で、双方ともに「被相続人」であるケースです。例えば、「契約者」が子であっても、実際の『保険料負担者』が被相続人であれば、「みなし相続財産」とされるわけです。逆に、「契約者」が被相続人であっても、実際の『保険料負担者』が子の場合は、生命保険金等の受取人が子であれば所得税(住民税)、子以外の方なら贈与税の課税が生じます。

したがって、契約上の名義だけで、どのような課税が発生するのかは判断できませんので注意が必要です。

以下に、生命保険金等の課税関係を記載しておきます。

【契約形態と受取保険の課税関係】

| 区分 | (契約者) | 保険料 負担者 |

被保 険者 |

受取人 | 課税関係 |

| (夫) | 夫 | 夫 | 妻 | ○夫死亡 死亡保険金・・・みなし相続課税 ○満期保険金・・・妻への贈与 贈与税 |

|

| (夫) | 子 | 夫 | 妻 | ○死亡保険金、満期保険金ともに子から妻(母)への贈与・・・贈与税 | |

| (夫) | 夫 | 夫 | 夫 | ○死亡保険金・・・現実に受け取った相続人で相続税課税 ○満期保険金・・・夫の所得税(一時所得) |

|

| (夫) | 夫 1/2 子 1/2 |

夫 | 妻 | ○死亡保険金・・・1/2 はみなし相続課税、残 1/2 は子から妻(母)への贈与(贈与税) ○満期保険金・・・1/2 は夫から妻、残 1/2は子から妻(母)への贈与(結果、全額贈与税対象) |

|

| (従業員) | 雇用主 | 従業員 | 従業員の 相続人 |

○死亡保険金・・・保険料が給与課税されたか否かに関わらず、法人で退職金に充当する旨の定めがあるもの以外は、従業員からのみなし相続課税。 | |

| (雇用主) | 雇用主 | 従業員 | 同上 | ○同上 |

表のとおり、契約者と保険料負担者が異なると、想定していない課税が必

要になりますので、契約の際には、契約者=保険料負担者のしておいた方

がベターです。

○生命保険金等の契約とは?

次の契約が、「みなし相続財産」に該当します。

・生命保険会社との生命保険契約

・株式会社かんぽ生命保険等の簡易保険契約

・農業協同組合の生命共済契約 など

○非課税金額の計算

相続によって取得したとみなされる財産に該当する生命

保険金等は、その合計額の内、一定の金額は相続税がかか

らない仕組みになっています。

なお、相続人以外の人や相続を放棄した人、相続権を失

った人が受取った生命保険金等には、この非課税の仕組み

の適用はありません。

●相続税のかからない「一定の金額」とは・・・、

まず、「死亡保険金の非課税限度」を定義します。

⇒500万円×法定相続人の数

↓

※ここでは、放棄した人数を含み、かつ、養子の人数制限があります。

・相続人が受取った保険金の合計額 ≦「死亡保険金の非課税限度額」の場合

↓

「一定の金額」=相続人が受取った保険金の合計額となりますので、全額が非課税となります。

*繰り返しになりますが、上記(及び下記)の「相続人」には、放棄した人、相続権を失った人は含まれません。

・相続人が受取った保険金の合計額 >「死亡保険金の非課税限度額」の場合

↓

(500万円×法定相続人の数)× その相続人が取得した保険金の合計額÷ 相続人が受取った保険金の合計額

↓

非課税限度額をその相続人ごとに配分することになります。

≪具体的な計算例≫

設定 被相続人の死亡によって保険金受取人はそれぞれ次のように死亡保険金を取得しました。

| (保険金受取人) | (受取金額) | (合計)1億 1000万円 |

| A(配偶者) | 2,500万円 | |

| B(長男) | 2,500万円 | |

| C(長女 相続放棄) | 1,000万円 | |

| D(養子) | 2,000万円 | |

| E(養子) | 3,000万円 |

・非課税限度額の計算

法定相続人の数は A、B、C(放棄含む)、D 又は E のいずれかで、4人となりますので、500万円×4人=2000万円

・相続人ごとの非課税金額の計算

A(配偶者) 2000 万円×2500 万円/1 億円=500 万円

B(長男) 2000 万円×2500 万円/1 億円=500 万円

D(養子) 2000 万円×2000 万円/1 億円=400 万円

E(養子) 2000 万円×3000 万円/1 億円=600 万円

・課税対象となる死亡保険金の金額 合計 9000 万円

A(配偶者) 2500 万円-500 万円=2000 万円

B(長男) 2500 万円-500 万円=2000 万円

C(長女) 非課税金額なし 1000 万円

D(養子) 2000 万円-400 万円=1600 万円

E(養子) 3000 万円-600 万円=2400 万円

以上の計算例におけるポイントは・・・、

非課税限度額の計算上、

・法定相続人の人数は、放棄した C を含み、

・かつ、養子は実子がいることから、2人の内の1人を含む。

相続人ごとの非課税金額の計算においては、

・相続人に該当しない放棄した C は除外され、

・養子2人は、両名ともに相続人に該当することから非課税金額が算出されるところです。

○参考

相続税の計算上、死亡保険金の受取人が誰か(どのような者か)によって、起こり得るケースを挙げておきます。

・被相続人から生前に贈与で財産を取得している者で、本来の相続財産は一切取得していない孫が、死亡保険金の受取人で保険金を取得している場合

⇒その生前の贈与が相続開始前3年以内のものであった場合、保険金を取得したことにより、「相続や遺贈によって財産を取得した者」に該当する(「財産」にはみなし相続財産が含まれる)こととなり、当該贈与について相続税の課税価格に加算することになったケース(次のケースと同様に相続税が2割増しになる場合もあります)。

・かわいさ余って、孫を養子とし(いわゆる「孫養子」)、遺産分割協議の必要のない死亡保険金(高額)の受取人を孫養子としていた。何年か後、相続が発生し、孫養子が高額な死亡保険金を受け取った。

⇒相続税の計算上、被相続人の一親等の血族及び配偶者のいずれでもない場合は、その者の相続税は2割増しの計算となりますが、この一親等の血族には、孫養子(代襲相続人の地位にある者を除く)は含まれず、高額な死亡保険金に対応する相続税が2割増しになったケース。

また、死亡保険金があまりにも高額なケースにおいては、特別受益と判断されて、相続分の際の持ち戻し計算の対象となり、「争族」の火種になってしまうケースもあります。

■退職手当・功労金等(以下、「退職手当金等」といいます)

○「みなし相続財産」に該当する退職手当金等とは?

被相続人の死亡によって支払を受けた、被相続人に支給されるべきであった退職手当金等で、死亡後3年以内に支給が確定したものをいいます。

○退職手当金等の内容

●該当するもの

| 支給形態 | 金銭 |

| 物品 | |

| 支給方法 | 一時金 |

| 年金 | |

| 金額限度 | 退職給与規定 |

| 類似するものの支給金額 |

●該当しないもの

弔慰金、花輪代、葬儀料などで相応の金額

・「弔慰金等」で相応の金額とは?

退職手当金等以外で別途「弔慰金等」が支給される場合において・・・、原則、

その1)被相続人の死亡が業務上の死亡であるときは、

その雇用主等から受ける弔慰金等の内、被相続人の死亡時における賞与以外の普通給与の3年分

に相当する金額

その2)被相続人の死亡が業務上の死亡でないときは、

その雇用主等から受ける弔慰金等の内、被相続人の死亡時における賞与以外の普通給与の半年

分に相当する金額をいいます。

したがって、上記金額を超える部分の金額は退職手当金等に該当することとなり、「みなし相続財産」として取り扱われます。

○退職手当金等の受取人

退職給与規定の定めに基づきます。当該規定に定めがない時などは、相続人全員の協議により支給を受ける人を決めることになりますが、相続税の申告書を提出する時までに決まらない場合は、相続人全員で均等に取得したものとされます。

○非課税金額の計算

②生命保険金関係の計算方法と同様で、非課税限度額=500万円×法定相続人の数をベースに計算します。

○参考

相続財産で自社株式の評価を行う場合において、評価上、「1株当たりの純資産価額(相続税評価額)」を算定する際には、評価のベースとなった相続開始日直前期の B/Sに評価法人が死亡退職金の原資として契約していた生命保険金の請求権及び未払退職金の計上やこれに付随する勘定の調整等に注意する必要があります。